トップページ > 銀行カードローンの融資上限枠は各行でまちまち

銀行カードローンの融資上限枠は各行でまちまち

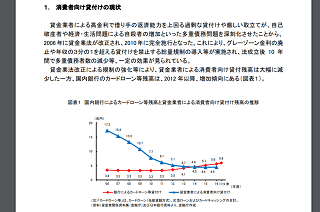

2006年の貸金業法の改正以降、消費者金融については総量規制で年収の3分の1までに制限されるようになったため、融資残高が大幅に減少してきました。

その一方、銀行カードローンは銀行法に基づくため、総量規制が適用されません。そのため、銀行カードローンの融資残高は増加傾向にあり、2011年度末あたりから消費者金融を上回るまでに増加してきています。

(参考:金融庁「銀行カードローン検査」)

その後も日銀の異次元の金融緩和やマイナス金利の影響により、銀行によるカードローン等の残高は6.2兆円規模にまで拡大してきました。

そのため、返済能力を超えて過剰な貸付が行われているのではないかとの懸念があり、金融庁が警戒を強めています。

現在、業界内での自主的な申し合わせにより、多重債務抑制に向けてさまざまな見直しがされていますが、銀行カードローンの融資上限枠についても抑制されてきています。

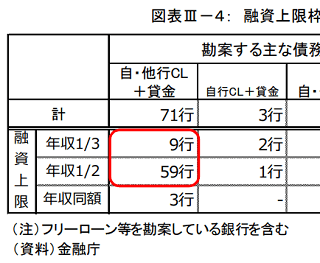

以前までの上限枠は「最大で年収の同額までとする例や、他行融資を勘案しない例」などまちまちでしたが、現在では銀行の約8割が他行や消費者金融も含め「年収の2分の1」の融資上限枠を設定しています。

そのため、消費者金融の融資上限枠については「年収の3分の1」、銀行カードローンについては、概ね「年収の2分の1」程度が目安になると考えてよいかもしれません。

ただし、総量規制とは違い、銀行カードローンの上限については法的な規制は存在しないため、あくまで自主的な「申し合わせ」にすぎません。そのため、なかには今後も上限を設けない予定の銀行もあり、各行によって上限枠はまちまちの状況となっています。